中古車を購入する際、ローンを利用する方も多いでしょう。

ローンを利用すれば支払いを月々に分散して支払うことができるので、一括で支払うのに比べて、一時的な負担を軽減することが可能です。

ローンを利用するにあたって金利が気になるところですが、相場はどのくらいかご存じでしょうか?

金利は借入先によって差があるので、メリットやデメリットも踏まえた上で総合的に検討することが大切です。

そこで今回は、中古車ローンの金利相場を詳しくご紹介!

借入先別の金利やメリット・デメリット、金利を抑える方法などについても解説します。

ぜひ参考にしてみてくださいね!

中古車をさらにおトクに買うならモビリコ!

- モビリコは中間業者を通さない個人売買のため、中間コストは大幅削減、消費税がかかりません。なので、買う人は安く買えて、売る人は高く売れます。

- 面倒な作業が多くなりがちな車の個人売買ですが、面倒な作業はすべてディーラーにお任せできます。

目次

中古車ローンの金利相場は?

中古車を購入する際にローン支払いを選択すると、支払いを月々に分けることができるので、一時的な負担軽減につながります。

しかし、ローンを利用すると「金利」が発生します。

金利とはローンで借りている額(元金)に対する利息の割合のこと。

毎月元金に対して利息がかかっていきますが、返済が進むごとに元金は減っていくため、それに応じて利息も減っていく仕組みになっています。

中古車ローンの借入先別の金利相場

金利は一律ではなく、借入先によって異なります。

借入先には、主に「銀行系ローン」「信販系ローン」「残価設定ローン」「販売店の自社ローン」の4種類があります。

それぞれの特徴と金利相場を見ていきましょう。

銀行系ローン

銀行など金融機関のマイカーローンです。

金利は金融機関によって差はありますが、金利相場は1〜4.5%ほどです。

信販系ローン

ディーラーが信販会社と提携しているローンで、ディーラーローンとも呼ばれます。

金利相場は3.5〜10%ほどと幅広いです。

残価設定ローン

残価設定ローンは信販系ローンの一種。

車両本体価格の一部をはじめに残価として設定して、残りの金額を月々返済していきます。

金利相場は2〜5%ほどとなっています。

販売店の自社ローン

中古車販売店によっては、独自の中古車ローンを用意しているところもあります。

金利相場は15%ほどとなっています。

中古車をさらにおトクに買うならモビリコ!

- モビリコは中間業者を通さない個人売買のため、中間コストは大幅削減、消費税がかかりません。なので、買う人は安く買えて、売る人は高く売れます。

- 面倒な作業が多くなりがちな車の個人売買ですが、面倒な作業はすべてディーラーにお任せできます。

中古車ローンの借入先別にメリット・デメリットを確認

先ほどご紹介したように、金利相場は借入先によって大きく異なります。

金利は低いほうが月々の支払いの負担は減りますが、借入先ごとにメリットとデメリットがあるため、どの中古車ローンを利用するのかは、総合的に判断する必要があるでしょう。

借入先ごとのメリットとデメリットについて、詳しくご紹介します。

銀行系ローンのメリット・デメリット

銀行系ローンのメリットは、なんといっても低金利であるということ。

金利相場は1〜4.5%ほどと、ほかの借入先と比べても非常に金利が低いです。

さらに、同じ銀行の住宅ローンを利用している場合は、中古車ローンの金利を優遇してくれる場合もありますよ。

また、クルマの所有権についてもメリットがあります。

通常、信販系ローンの場合はローンを利用している期間のクルマの所有者は信販会社(ディーラー)になります。

しかし、銀行系ローンの場合はローン利用期間中であっても、クルマの所有者はユーザー本人となるのです。

そのため、銀行系ローンであれば、ローンが残っている状態でも、クルマを売却がしやすいですよ。

前のローンがまだ残っているにも関わらず、クルマを買い替えなければならないケースについては「車買い替え時にローンの残金がある場合の必要な手続き」のコラムでもご紹介していますので、あわせてチェックしてくださいね。

一方、銀行系ローンのデメリットは、審査が厳しいという点です。

銀行系ローンでは、年収や勤続年数、雇用形態、家族構成、返済遅延の有無、ほかのローンの借入状況などを厳しくチェックします。

そうして信用できると判断された場合のみ銀行系ローンを利用できるので、誰でも簡単に利用できるというわけではありません。

また、手続きが複雑で審査結果に時間がかかるので、時間に余裕を持つ必要があります。

信販系ローンのメリット・デメリット

信販系ローンはいわゆるディーラーローンのため、銀行系ローンよりも審査が通りやすいというメリットがあります。

そして、最大のメリットは手続きが簡単であるということ。

ディーラーで中古車を購入する際、一緒にローンの手続きも完了できるため、ほかの場所に行って改めてローンの手続きを行うといった手間が発生しません。

ローンの審査も早く、30〜60分ほどで完了することも多いので、スピーディーに手続きを済ませたいという方にもおすすめです。

また、ディーラーで信販系ローンを利用すると、特典の付与や割引などを受けられる場合もあります。

信販系ローンのデメリットとして挙げられるのは、金利相場が1〜4.5%ほどの銀行系ローンと比べて、信販系ローンの金利相場は3.5〜10%ほどと高めに設定されている点。

さらに、返済期間は短めなので、元金+高い金利を短いスパンで返済しなくてはいけません。

そして、信販系ローンを利用する際は、ローンの返済が終わるまでクルマの所有権はディーラーが保持することになります。

そのため、ローンの返済中に売却することは難しく、さらに、クルマが事故にあった場合は一括でローンの返済を求められる可能性もあるので、覚えておきましょう。

残価設定ローンのメリット・デメリット

残価設定ローンは、クルマの数年後の査定価格を想定した上で、購入時にその査定価格を差し引いた金額に対してローンを組み、月々返済していきます。

そのため、月々の返済額を抑えられるという大きなメリットがあります。

また、購入時に設定した残価は市場の変化などを受けることがないので、基本的に変動しないという安心感もあるでしょう。

残価設定ローンは契約期間満了を迎えるとクルマをディーラーや販売店に返却するため、自分で売却したり廃車にしたりする手間をかけずに、新しいクルマに乗り換えることができます。

短期間で新しいクルマに乗り換えたいという方におすすめです。

しかし、残価設定ローンにはいくつかデメリットもあります。

まず、残価設定ローンを利用する場合、契約期間を満了してクルマを返却する際は、原状回復しなくてはいけないため、カスタマイズや改造はできません。

また、クルマに傷があったり、走行距離制限を越えたりしているときは、購入時に設定した残価よりも実際の下取り価格が低くなるため、差額を支払う必要があります。

なお、契約満了後もそのクルマに乗り続けたい場合は、再度審査を受けてローンを組む必要があるので注意しましょう。

販売店の自社ローンのメリット・デメリット

中古車販売店で行なっている自社ローンは、ほかのローンよりも審査が通りやすい点がメリット。

銀行系ローンや信販系ローンの審査が通らなかった方も、販売店の自社ローンであれば利用できる可能性があります。

ただし、デメリットは高い金利。

金利相場は15%ほどとほかの借入先よりも非常に高いため、利用する際は慎重に検討しましょう。

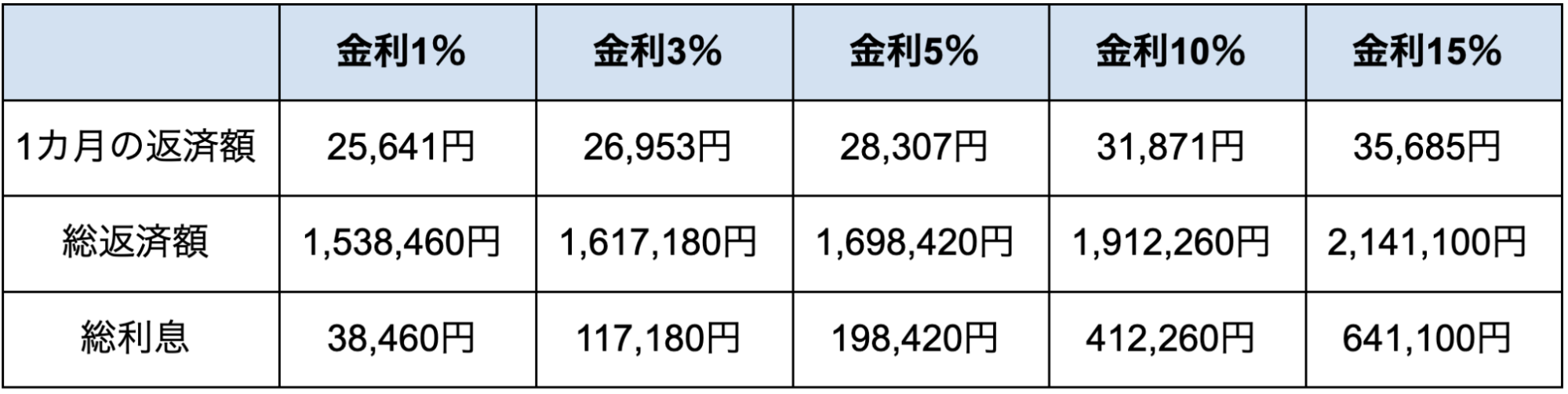

中古車ローンの金利別に支払いをシミュレーション

中古車ローンの借入先別の金利相場やメリット・デメリットをご紹介してきましたが、実際にはどのくらい支払うことになるのでしょうか。

ここでは金利1%・3%・5%・10%・15%の金利別に、支払い金額をシミュレーションしてみましょう。

例:借入金額150万円、60回払い、ボーナス併用払いなしの場合

金利1%と金利15%を比べると、1カ月の返済額は約10,000円違います。

そして、総利息の差は602,640円と非常に大きいです。

同じ金額のクルマを購入しても、金利が変わるとこれだけ総返済額は変わってきます。

銀行系ローンや信販系ローンなど借入先によってメリット・デメリットはありますが、返済額を抑えたいのであれば、金利には必ず注目しましょう。

中古車ローンの金利は抑えられる?

先ほどのシミュレーションの通り、ローンで中古車を購入した際に総支払額を抑えるには、金利を抑える必要があります。

では、中古車ローンの金利をできるだけ抑えるためにはどうすれば良いのでしょうか。

金利を抑える方法についてご紹介します。

複数社で見積もりする

中古車ローンの金利は、銀行系ローンや信販系ローン、残価設定ローン、販売店の自社ローンと、借入先によって異なります。

さらにいうと、銀行系ローンでも銀行によっても金利は異なりますし、販売店によっても自社ローンの金利は異なります。

そのため、中古車を購入する際は複数社で見積もりをとることが重要。

各社の見積もりを比較して、金利にどのくらい差があるのか確認します。

また、他社の見積もりは価格交渉の手段としても活用できます。

他社の見積もりを見て、価格を下げてくれる場合もあるので、有効活用しましょう。

なお、金利は表面上高めに設定している場合もあります。

中古車の契約を進める際に金利を交渉すると、金利を下げてくれることもあるので、ぜひ相談してみてくださいね。

銀行系ローンで金利優遇制度を活用する

銀行系ローンを利用する場合は、金利優遇を受けられることがあります。

金利優遇を受けるためには、ある一定の条件を満たす必要があります。

銀行ではクルマのローン以外にも、住宅ローンや教育ローンなどさまざまなローンを取り扱っており、ほかのローンも一緒に申し込むことで、金利を低くしてもらえる場合がありますよ。

なお、すでに銀行で住宅ローンを組んでいる場合は、同じ銀行で中古車ローンを申し込むと、金利優遇を受けられる可能性がありますし、手続きもスムーズに進むでしょう。

また、ほかのローンを組む以外にも、その銀行で給与振込口座をつくったり、光熱費の引き落とし口座に指定したりすることで、金利優遇制度を利用できる場合もありますよ。

銀行系ローンを利用する際は、ぜひ銀行の担当者へ確認してみましょう。

信販系ローンで金利交渉をする

ディーラーで中古車を購入する際に信販系ローンを利用するのであれば、ぜひディーラーに金利交渉をしてみてください(販売施策より変更ができない場合もあります)。

金利をディーラーの裁量で変更することができる場合もあるので、交渉次第では金利を低くすることができます。

車両本体価格の値段交渉を行う方は多いと思いますが、場合によっては車両本体価格ではなく金利を低く設定してもらったほうがお得なこともあります。

まずは金利を含めて総支払額をシミュレーションで割り出し、それをもとにディーラーに交渉してみると良いでしょう。

販売店の金利キャンペーンを利用する

ディーラーや中古車販売店では、金利を下げる期間限定キャンペーンなどを開催することがあります。

ふだんは高めに設定されてある金利が、その期間は銀行系ローンと同じくらいの金利まで下がることもあるので、ぜひチェックしてみましょう。

とくに決算期に行われることが多いようです。

ディーラーで信販系ローンを利用する際や、中古車販売店で自社ローンを利用する際は、確認してみてくださいね。

事務手数料を確認する

マイカーローンの契約時には、事務手数料が発生する場合があります。

事務手数料とは、陸運局への登録や車庫証明の取得などにかかる費用で、車両代金とは別にかかることがあるので、見積書をしっかり確認しておきましょう。

中古車を購入する際は、このほかにもさまざまな費用が発生するので、あわせて考える必要があります。

中古車購入に際して必要な諸費用については「中古車購入時に発生する諸費用の徹底まとめ!」のコラムでもご紹介していますので、こちらもご覧ください。

まとめ

中古車を購入する際に便利な中古車ローン。

ローンを利用することで支払いを月々に分けることができるので、一時的な負担軽減につながります。

ただし、ローンを利用すると金利が発生し、その金利は借入先によって大きく異なります。

借入先とそれぞれの金利相場は次の通りです。

- 銀行系ローン:金利相場は1〜4.5%ほど。銀行など金融機関のマイカーローン

- 信販系ローン:金利相場は3.5〜10%ほど。ディーラーが信販会社と提携しているローン

- 残価設定ローン:金利相場は2〜5%ほど。車両本体価格の一部をはじめに残価として設定し、残りの金額を月々返済

- 販売店の自社ローン:金利相場は15%ほど。中古車販売店による独自の中古車ローン

さらに、それぞれメリットとデメリットがあります。

銀行系ローンは低金利であることやクルマの所有者はユーザー本人になるというメリットがありますが、審査が厳しく手間がかかります。

信販系ローンは銀行系ローンよりも審査が通り安く、手続きが簡単ですが、金利相場が3.5〜10%ほどと高めに設定されています。

また、残価設定ローンは、購入時に残価を設定するため、ほかのローンに比べて月々の返済額を抑えられるという大きなメリットがあります。

しかし、残価設定ローンを利用する場合、契約期間を満了してクルマを返却する際は、原状回復しなくてはいけないため、カスタマイズや改造は自由にできません。

販売店の自社ローンはほかの借入先よりも審査が通りやすいので、銀行系ローンや信販系ローンの審査が通らなかった方も利用できる可能性があります。

ただし、金利相場は15%ほどと、ほかの借入先よりも非常に高いというデメリットがあるので注意が必要です。

中古車ローンの金利は、銀行系ローンで金利優遇制度を活用したり、信販系ローンで金利交渉をしたりすることで、抑えられる場合があります。

不明な際は担当者に確認してみましょう。

トヨタ自動車の中古車購入なら、正規ディーラーウエインズトヨタ神奈川がお届けする安心・簡単なクルマの個人売買サービス「モビリコ」の活用を!

★トヨタの中古車一覧

「モビリコ」ではさまざまな中古車を数多く取り揃えております。

Webサイトから車種や価格等の条件を絞り込むだけで、ご希望のクルマをお探しいただけますよ!

「モビリコ」でクルマを購入する際は、ご自身で金融機関でローンを組んでいただくのはもちろん、トヨタファイナンス株式会社が提供するオートローンをご利用いただくことも可能です。

また、モビリコは中間業者を通さない売買体系で、中間コストの削減・消費税なしで、お得にクルマの購入が可能。

ご成約まで費用はかからず、会員費や登録料も不要です!

面倒な作業が多くなりがちなクルマの個人売買も、面倒な作業はすべてディーラーに任せられるので簡単・安心です!

中古車購入には、ぜひ「モビリコ」という選択肢を!

不安や疑問があれば、お気軽にお問い合わせくださいね。

中古車をさらにおトクに買うならモビリコ!

- モビリコは中間業者を通さない個人売買のため、中間コストは大幅削減、消費税がかかりません。なので、買う人は安く買えて、売る人は高く売れます。

- 面倒な作業が多くなりがちな車の個人売買ですが、面倒な作業はすべてディーラーにお任せできます。